Prognoza pe termen mediu 2024‐2027, varianta de primăvară

A. Context internaţional şi riscuri

Datele recente publicate de Fondul Monetar Internațional (FMI) indică o creștere economică la nivel global de 3,2% pentru 2024 şi 2025. Ritmul redresării este scăzut, marcat pe de o parte de costurile cu împrumuturile încă mari şi de retragerea sprijinului fiscal, dar şi de efectele pe termen lung ale pandemiei sau ale invaziei Rusiei în Ucraina, de o creştere modestă a productivităţii şi de fragmentarea geo‐economică. Acest climat geopolitic dificil va menţine incertitudinile privind evoluţiile economiilor, inducând prudenţă în prognozele instituţiilor internaţionale.

Potrivit FMI, pentru statele din zona Euro se estimează o creştere de 0,8% în 2024, ca urmare în special a ajustării în jos a proiecţiilor pentru Germania (-0,3 p.p. până la 0,2%) şi Franţa (-0,3 p.p., până la 0,7%). Urmează în 2025 o accelerare cu 1,5%, dintre care Germania cu 1,3% şi Franţa cu 1,4%.

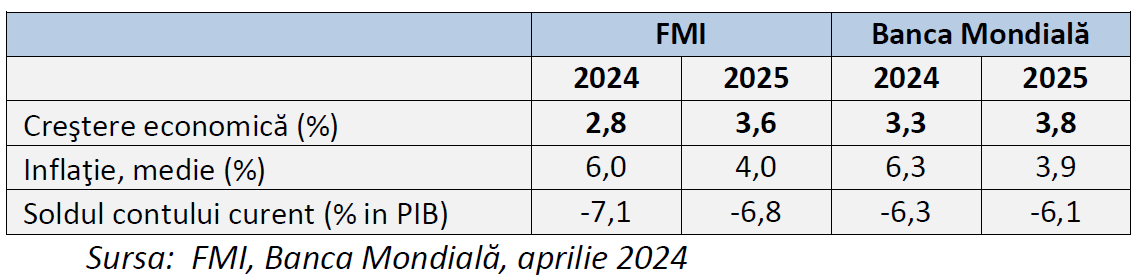

Pentru economia românească experţii FMI estimează o creştere economică de 2,8% în acest an şi o accelerare până la 3,6% în 2025. În ceea ce priveşte evoluţia preţurilor de consum în România, estimările FMI pentru acest an indică o creştere medie anuală de 6%, urmată de o continuare a trendului descendent până la 4% în 2025. Deficitul de cont curent se aşteaptă să se îmbunătăţească până la 6,8% în 2025, în timp ce rata şomajului va rămâne la un nivel asemănător celui de anul trecut (5,6%), urmând a se diminua uşor în 2025 (5,4%).

Estimările Băncii Mondiale asupra avansului economiei României sunt mai ridicate, la 3,3% în 2024 şi 3,8% în 2025 (fiind mai pronunţate decât în ţări precum Bulgaria, Croaţia, Polonia), cu o susţinere importantă din partea investițiilor finanțate de UE, dar şi a consumului privat ca urmare a creșterii venitului disponibil.

Riscurile la adresa perspectivelor globale s-au diminuat faţă de prognozele din toamnă, fiind acum în mare măsură echilibrate. O ajustare descendentă a proiecţiilor poate fi influenţată de noile creșteri ale prețurilor generate de tensiunile geopolitice, inclusiv cele cauzate de continuarea războiului din Ucraina și conflictul din Gaza și Israel, ceea ce ar putea amplifica așteptările privind rata dobânzii și ar putea reduce prețurile activelor, în condiţiile în care inflaţia de bază încă ridicată va persista. Vitezele divergente cu care se derulează procesul de dezinflație în marile economii ar putea provoca, de asemenea, variaţii ale cursurilor de schimb care vor pune sub presiune sectorul financiar. Persistenţa ratelor mari ale dobânzilor pe o perioadă mai mare de timp poate afecta mai ales ţările în care nivelul datoriei este ridicat. În China, fără un răspuns adecvat la problemele cu care se confruntă sectorul imobiliar, creșterea economică ar putea încetini, afectând partenerii comerciali. Fragmentarea geo-economică s-ar putea intensifica, ridicând bariere mai mari fluxului de bunuri şi capital şi implicând o încetinire a ofertei.