Prognoza pe termen mediu 2026‐2029, varianta de primăvară

A. Context internaţional şi riscuri

Incertitudinile şi riscurile negative la adresa perspectivelor economice s-au intensificat la începutul anului 2026 la nivel mondial şi regional pe fondul conflictului prelungit din Ucraina şi a escaladării unui nou conflict în Orientul Mijlociu. Acesta a generat un şoc energetic cu impact asupra tuturor statelor importatoare de petrol, gaze naturale şi combustibili din regiune, perturbând, pe lângă aprovizionarea cu produse energetice, şi lanţurile globale de îngrăşăminte chimice şi alte produse care tranzitează regiunea.

Impactul a fost resimţit cu precădere de ţările asiatice dependente de petrolul şi gazele naturale din zonă, preţurile produselor energetice având o reacţie rapidă, atingând în al doilea trimestru al anului curent maxime istorice. Ulterior, efectul asupra creşterii preţurilor s-a propagat şi în alte regiuni ale globului, aşteptările instituţiilor internaţionale fiind de decelerare a creşterii economice în majoritatea economiilor. Totodată, întreruperile în aprovizionarea cu îngrăşăminte chimice pe rutele din regiune ar putea afecta producţia agricolă din ţările importatoare, punând o presiune suplimentară pe preţurile produselor agricole şi alimentare.

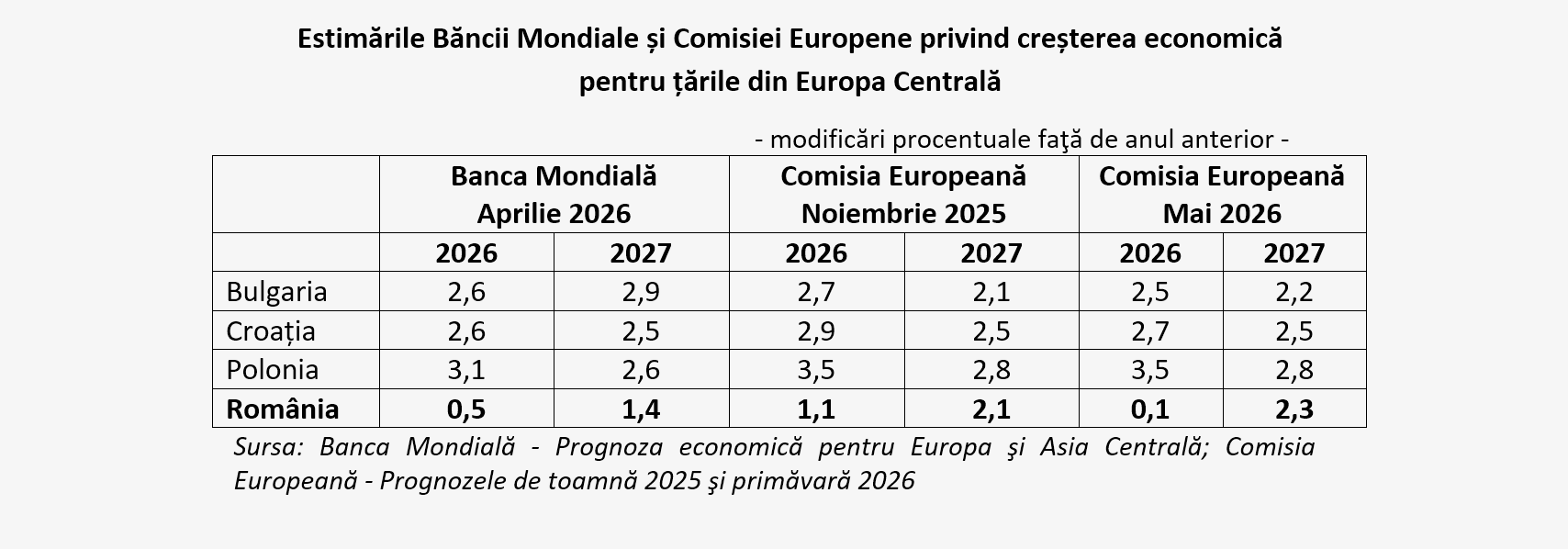

În această situaţie, prognoza Băncii Mondiale pentru Europa Centrală publicată în luna aprilie a marcat corecții negative față de estimările de la începutul anului, cu 0,3 puncte procentuale pentru 2026 – 2027. Ajustările s-au aplicat tuturor țărilor din regiune (România, Croația, Bulgaria și Polonia). În luna ianuarie, Banca Mondială estima că economia mondială va crește cu 2,6% în 2026 și 2,7% în anul 2027, așteptările fiind ridicate pe fondul rezilienței semnificative a acesteia în anul 2025 în fața noii politici comerciale a Statelor Unite și a tensiunilor geopolitice. Pentru țările din Europa Centrală, se așteptă un avans de 2,7% în 2026 și menținerea unui nivel apropiat și în anul viitor.

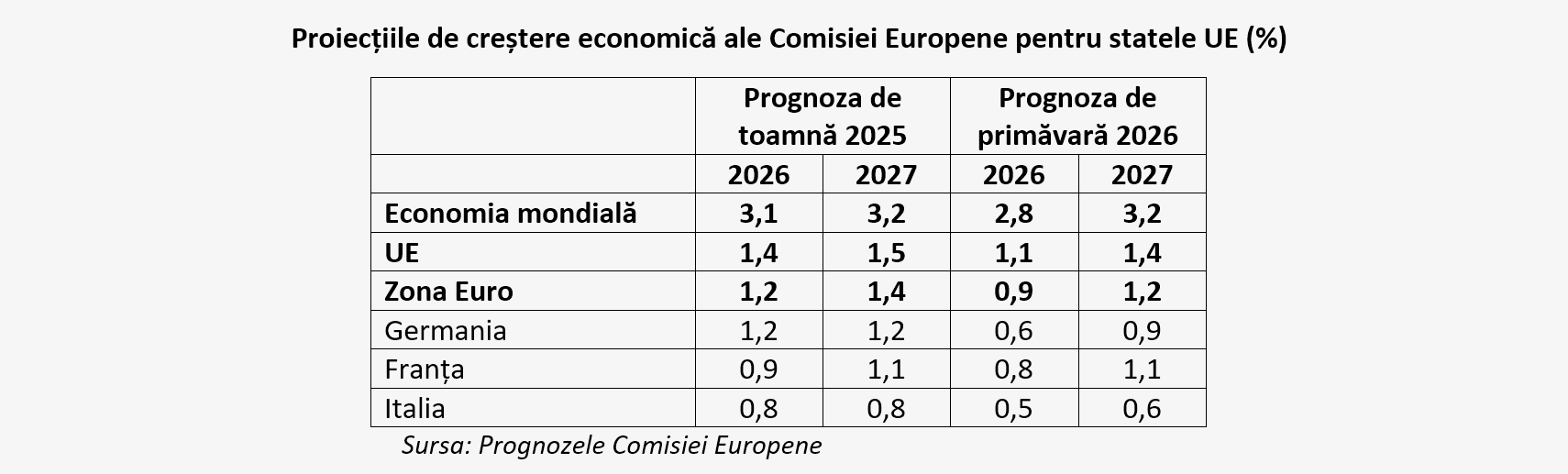

Recent, Comisia Europeană a revizuit negativ prognoza pentru economiile Uniunii Europene cu 0,3 puncte procentuale, până la 1,1% pentru 2026 și la 1,4% pentru anul viitor, iar pentru zona euro la 0,9% și 1,2%, sub nivelul prognozat în toamnă. Revizuirile au fost făcute pentru majoritatea statelor membre.

Pentru România, Banca Mondială a prevăzut o creștere economică de 0,5% pentru acest an, cu 0,8 puncte procentuale sub nivelul estimat în luna ianuarie, urmând o revenire la 1,4% în 2027. Banca Mondială consideră că investițiile publice, inclusiv din surse UE, vor compensa parțial reducerea consumului, care a avut loc pe fondul eforturilor de ajustare fiscală ale guvernului.

Comisia Europeană estimează că economia României va crește marginal în anul 2026 comparativ cu anul precedent, aproape de stagnare a activităţii (+0,1%), urmând a accelera la 2,3% în 2027. Eforturile de consolidare fiscală și inflația ridicată, alimentată de creșterea prețurilor la produsele energetice, vor reduce consumul intern. Investițiile finanțate din fonduri europene și exporturile nete vor avea o contribuţie pozitivă, atenuând pierderile determinate de reducerea consumului.

Relansarea din 2027 va fi susținută de reducerea inflației și de condițiile de finanțare mai favorabile. Șomajul va crește moderat în 2026, urmând să se reducă în 2027 la 5,9%. Deficitul de cont curent se va îmbunătăți la 6,4% din PIB pe orizontul de prognoză.